[Sosialisasi] Kewenangan Pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) dan Pajak Penerangan Jalan

Gambar ilustrasi pengisian BBM di SPBU[/caption]

Gambar ilustrasi pengisian BBM di SPBU[/caption]

Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) adalah pajak atas penggunaan bahan bakar kendaraan bermotor yaitu semua jenis bahan bakar cair atau gas yang digunakan untuk kendaraan bermotor. Pajak PBB-KB mengenakan Dasar pengenaan Pajak Nilai Jual Bahan Bakar Kendaraan Bermotor sebelum dikenakan Pajak Pertambahan Nilai PPN. Tarif Pajak Bahan Bakar Kendaraan Bermotor di Jakarta ditetapkan sebesar 5% (lima persen). Pemungutan Pajak Bahan Bakar Kendaraan Bermotor dilakukan oleh penyedia Bahan Bakar Kendaraan Bermotor yaitu produsen dan/atau importir Bahan Bakar Kendaraan Bermotor, baik untuk dijual maupun untuk digunakan sendiri.

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain. Perusahaan Listrik Negara atau PLN adalah penyedia layanan listrik milik negara. PT. PLN (Persero) Distribusi Jakarta Raya dan Tangerang adalah pemasok listrik utama di Jakarta untuk Pelanggan listrik yaitu orang dan/atau badan yang menjadi milik/penyewa/penghuni bangunan rumah dan bangunan lainnya yang menggunakan listrik dari PLN atau listrik lain yang dihasilkan sendiri.

Dasar pengenaan Pajak Penerangan Jalan adalah Nilai Jual Tenaga Listrik. Dalam hal tenaga listrik berasal dari sumber lain dengan pembayaran, Nilai Jual Tenaga Listrik adalah jumlah tagihan biaya beban/tetap ditambah dengan biaya pemakaian kWh I variabel yang ditagihkan dalam rekening listrik. Bila tenaga listrik dihasilkan sendiri, Nilai Jual Tenaga Listrik dihitung berdasarkan kapasitas tersedia, tingkat penggunaan listrik, jangka waktu pemakaian listrik, dan harga satuan listrik yang berlaku di wilayah Provinsi Daerah Khusus lbukota Jakarta.

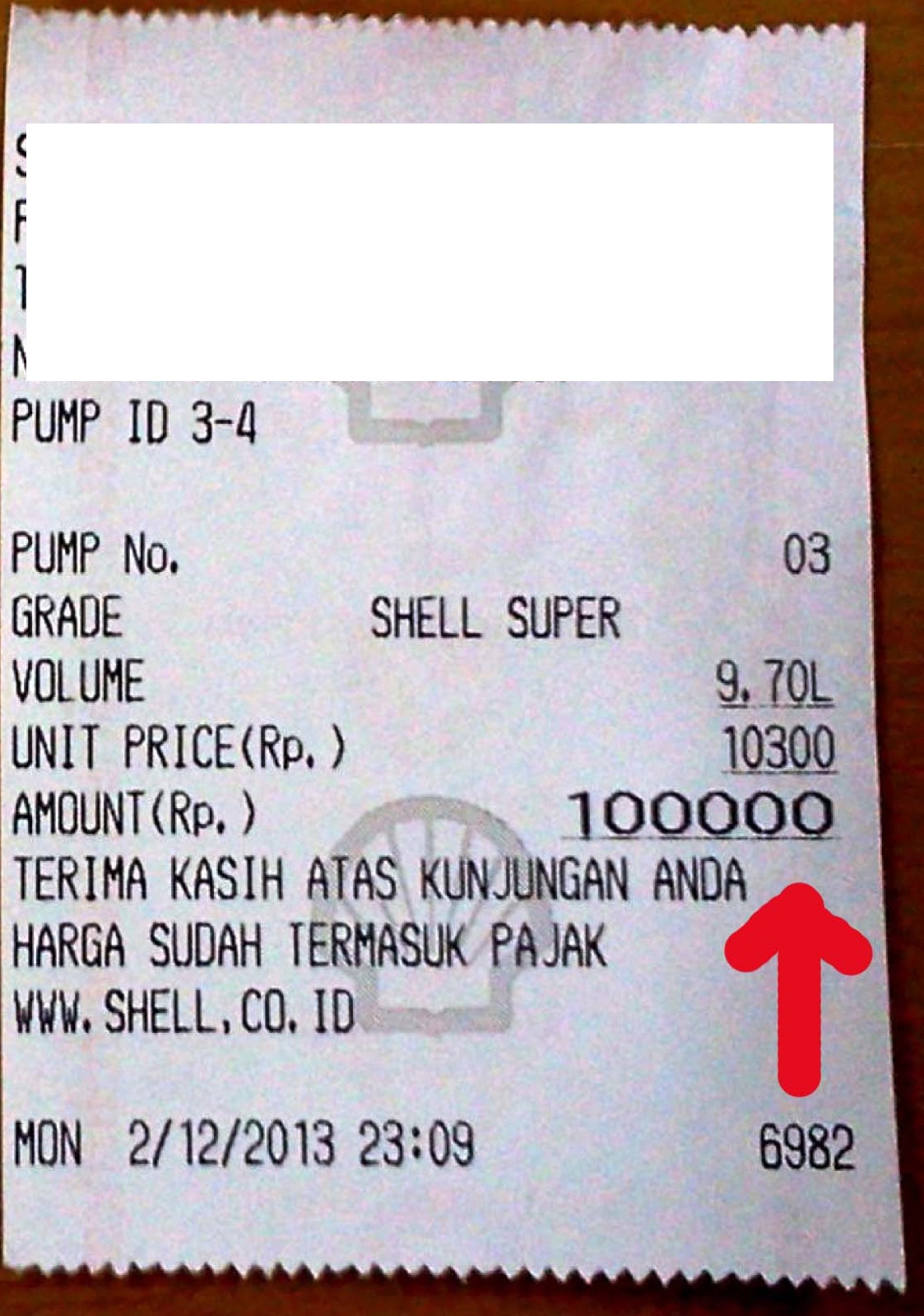

[caption id="attachment_375238" align="alignleft" width="150"] Contoh Struk BBM[/caption]

Contoh Struk BBM[/caption]

Nilai Jual Tenaga Listrik ditetapkan sesuai dengan ketetapan Nilai Jual pada PLN yang berlaku pada saat yang sama.

Untuk Tarif Pajak Penerangan Jalan yang disediakan oleh PLN atau bukan PLN yang digunakan atau dikonsumsi oleh industri, pertambangan minyak bumi dan gas alam, sebesar 3% (tiga persen). Tarif Pajak Penerangan Jalan yang bersumber dari PLN atau bukan PLN yang digunakan atau dikonsumsi ditetapkan sebesar 2,4% (dua koma empat persen), sedangkan Penggunaan tenaga listrik yang dihasilkan sendiri, tarif Pajak Penerangan Jalan ditetapkan sebesar 1,5% (satu koma lima persen). Pembayaran PPJ dikenakan langsung pada saat pembayaran listrik baik melalui token, ATM, atau setoran Bank dan Kantor Pos.

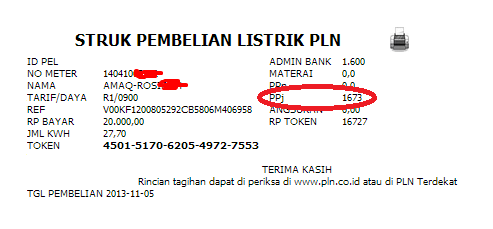

[caption id="attachment_375239" align="alignright" width="250"] Contoh Struk tagihan listrik[/caption]

Contoh Struk tagihan listrik[/caption]

Kepala Dinas Pelayanan Pajak mengeluarkan Keputusan nomor 656 tahun 2016 tentang Kewenangan Pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB) dan Pajak Penerangan Jalan yang selama ini telah diatur dalam Keputusan Kepala Dinas Pelayanan Pajak Nomor 196/2013 tentang Pelimpahan Sebagian Kewenangan Kepala Dinas Pelayanan Pajak kepada para Kepala Bidang, para Kepala Suku Dinas Pelayanan Pajak, para Kepala Unit Pelayanan Pajak Daerah (UPPD) dan para Kepala Unit Pelayanan PKB dan BBNKB dalam melaksanakan pemungutan Pajak Daerah.

Kewenangan tersebut adalah berupa pelayanan pendaftaran dan pelaporan pajak dimana dalam rangka mewujudkan pelayanan prima administrasi perpajakan yang salah satu diantaranya adalah memberikan kemudahan akses dan keterjangkauan lokasi bagi Wajib Pajak dalam melakukan pendaftaran, hingga pelaporan Pajak Bahan Bakar Kendaraan Bermotor dan Pajak Penerangan Jalan dengan memberikan kewenangan dalam melaksanakan pendataan, pendaftaran, pelaporan dan pemungutan Pajak Bahan Bakar Kendaraan Bermotor dan Pajak Penerangan Jalan kepada Kepala Suku Dinas Wilayah Kota Administrasi sesuai dengan domisili kedudukan alamat Wajib Pajak.

Kewenangan ini termasuk juga dalam kewenangan pengukuhan Wajib Pajak, penandatanganan surat Ketetapan, Keputusan dan surat kedinasan lainnya kepada Wajib Pajak Bahan Bakar Kendaraan Bermotor dan Wajib Pajak Penerangan Jalan.

Bidang Teknologi lnformasi Pajak Daerah melakukan penyesuaian Sistem lnformasi yang berkaitan dengan perubahan pelayanan pemungutan Pajak Bahan Bakar Kendaraan dan Pajak Penerangan Jalan. Bidang Pengendalian bersama Unit Pelayanan Penyuluhan dan Layanan lnformasi melakukan sosialisasi kepada Wajib Pajak Pajak Bahan Bakar kendaraan Bermotor dan Wajib Pajak Penerangan Jalan atas kebijakan ini. (Pohan).