Sosialisasi PPJ Sebagai Komponen Pajak Daerah

Lampu Penerangan Jalan di BKT Duren Sawit. Foto: Kompas[/caption]

Lampu Penerangan Jalan di BKT Duren Sawit. Foto: Kompas[/caption]

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain. Dengan nama Pajak Penerangan Jalan dipungut pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun yang diperoleh dari sumber lain.

Pajak Penerangan Jalan atau PPJ atau masyarakat menyebutnya sebagai Pajak Listrik atau Pajak PJU dikenakan kepada Pelanggan Listrik, yaitu adalah orang dan/atau badan yang menjadi pemilik/penyewa/penghuni bangunan rumah dan bangunan lainnya yang menggunakan listrik dari Perusahaan Listrik Negara (PLN) atau bukan PLN. Dasar aturan ditetapkan di Provinsi DKI Jakarta adalah dengan Perda No. 15/2010 Tentang Pajak Penerangan Jalan.

Objek Pajak Penerangan Jalan adalah penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun yang diperoleh dari sumber lain. Listrik yang dihasilkan sendiri sebagaimana dimaksud pada ayat meliputi seluruh pembangkit listrik.

Dikecualikan dari objek Pajak Penerangan Jalan sebagaimana dirnaksud pada ayat adalah penggunaan tenaga listrik oleh instansi Pemerintah dan Pemerintah Daerah, penggunaan tenaga listrik pada tempat-tempat yang digunakan oleh kedutaan, konsulat, dan perwakilan asing dengan azas timbal balik dan penggunaan tenaga listrik yang dihasilkan sendiri dengan kapasitas di bawah 200 KVA (dua ratus Kilo Volt Amper) yang tidak memerlukan izin dari instansi teknis terkait.

Subjek Pajak Penerangan Jalan adalah orang pribadi atau badan yang dapat menggunakan tenaga listrik, yaitu di Jakarta adalah para pelanggan PLN baik yang melakukan pembayaran melalui abonemen maupun token dan dikenakan setiap bulannya pada saat pembayaran listrik.

Wajib Pajak Penerangan Jalan adalah orang pribadi atau badan yang menggunakan tenaga listrik. Dalam hal tenaga listrik disediakan oleh sumber lain, Wajib Pajak Penerangan Jalan adalah penyedia tenaga listrik tersebut.

Dasar pengenaan Pajak Penerangan Jalan adalah Nilai Jual Tenaga Listrik dimana dalam hal tenaga listrik berasal dari sumber lain dengan pembayaran, Nilai Jual Tenaga Listrik adalah jumlah tagihan biaya beban/tetap ditambah dengan biaya pemakaian kWh/variabel yang ditagihkan dalam rekening listrik.

Untuk tenaga listrik dihasilkan sendiri, Nilai Jual Tenaga Listrik dihitung berdasarkan kapasitas tersedia, tingkat penggunaan listrik, jangka waktu pemakaian listrik, dan harga satuan listrik yang berlaku di wilayah Provinsi Daerah Khusus lbukota Jakarta dan ditetapkan sesuai dengan ketetapan Nilai Jual pada PLN yang berlaku pada saat yang sama.

Tarif Pajak Penerangan Jalan ditetapkan sebagai berikut:

(1) Tarif Pajak Penerangan Jalan yang disediakan oleh PLN atau bukan PLN yang digunakan atau dikonsumsi oleh industri, pertambangan minyak bumi dan gas alam, sebesar 3% (tiga persen).

(2) Tarif Pajak Penerangan Jalan yang bersumber dari PLN atau bukan PLN yang digunakan atau dikonsumsi, ditetapkan sebesar 2,4% (dua koma empat persen).

(3) Penggunaan tenaga listrik yang dihasilkan sendiri, tarif Pajak Penerangan Jalan ditetapkan sebesar 1,5% (satu koma lima persen).

Dalam hal tenaga listrik dihasilkan sendiri maka pemungutan PPJ dilakukan oleh Dinas Pelayanan Pajak. Bila tenaga listrik disediakan oleh PLN maka pemungutan

PPJ dilakukan oleh PLN.

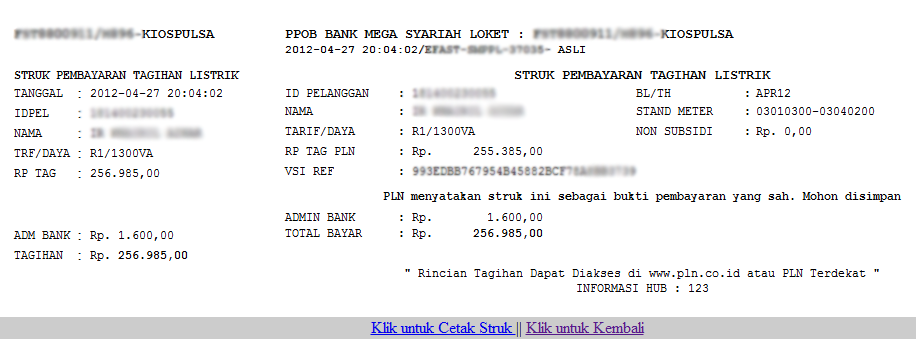

[caption id="attachment_376673" align="aligncenter" width="512"] Contoh Rekening Listrik PLN[/caption]

Contoh Rekening Listrik PLN[/caption]

Untuk pengenaan Wajib Pajak, dalam hal tenaga listrik disediakan oleh sumber lain (bukan PLN), maka Wajib Pajak PPJ adalah penyedia tenaga listrik dan apabila tenaga listrik disediakan oleh sumber lain (bukan PLN), tetapi pengelolaannya dilakukan oleh PLN maka Wajib Pajak PPJ adalah PLN.

Untuk Nilai Jual Tenaga Listrik apabila tenaga listrik berasal dari PLN atau bukan PLN dengan pembayaran, Nilai Jual Tenaga Listrik adalah jumlah tagihan biaya beban, ditambah dengan biaya pemakaian kWh yang ditetapkan dalam rekening listrik.

Dalam hal tenaga listrik yang dihasilkan sendiri dengan tidak dipungut bayaran, Nilai Jual Tenaga Listrik dihitung berdasarkan kapasitas tersedia, penggunaan listrik atau taksiran penggunaan listrik, dan harga satuan listrik yang berlaku di wilayah Provinsi DKI Jakarta .

Pajak Penerangan Jalan (PPJ) adalah pajak yang wajib dibayar oleh pelanggan listrik PLN. Dimana hasil PPJ tersebut merupakan salah satu Pendapatan Asli Daerah (PAD) yang digunakan untuk membiayai daerah, termasuk pemasangan dan pemeliharaan serta pembayaran rekening PJU (Penerangan Jalan Umum) sesuai kemampuan Pemerintah Daerah. Sekarang pemungutan Pajak Penerangan Jalan di Jakarta dilakukan oleh Suku Dinas Pelayanan Pajak Jakarta Pusat Dinas Pelayanan Pajak.

Didalam pembayaran PPJ terdapat 3 komponen perhitungan standar yaitu Biaya Admin Bank, besarnya biaya admin bank ini tergantung tempat dimana kita membeli pulsa listrik dan Bank tempat transaksi. Biaya PPJ (Pajak Penerangan Jalan) ditentukan nilainya dalam prosentase, misalnya 2.4% dari total kWh yang dibayarkan. Besarnya PPJ berbeda di tiap daerah, karena ditentukan oleh pemerintah daerah masing-masing melalui Perda yang dibuat.

Di Provinsi DKI Jakarta tarif PPJ masih tergolong rendah yakni 2,4 % bagi konsumsi rumah tangga dibanding Pemda lainnya seperti Pemkab Bandung (6%) dan Pemkot Surabya (8%). Tarif Listrik per-kWh yakni mengacu kepada TDL (Tarif Dasar Listrik) atau TTL (Tarif Tenaga Listrik) yang ditetapkan oleh pemerintah dan berlaku nasional, sehingga rumus yang digunakan adalah PPJ (%) = (Biaya PPJ / Harga Total Kwh) x 100%. Dengan harga total kWh adalah harga kWh diluar biaya administrasi dan TDL sesuai beban dan waktu yang berlaku.

(Pohan/Humas Pajak Jakarta)

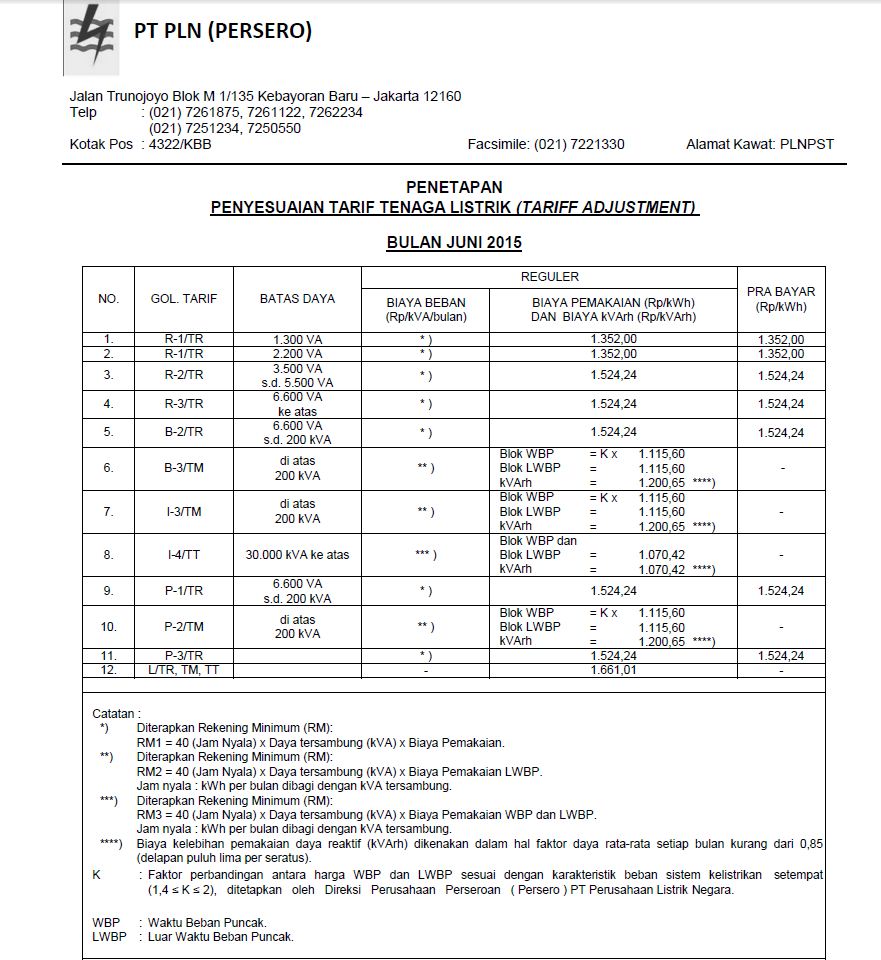

[caption id="attachment_376671" align="aligncenter" width="512"] Contoh Beban Tarif kWh PLN[/caption]

Contoh Beban Tarif kWh PLN[/caption]